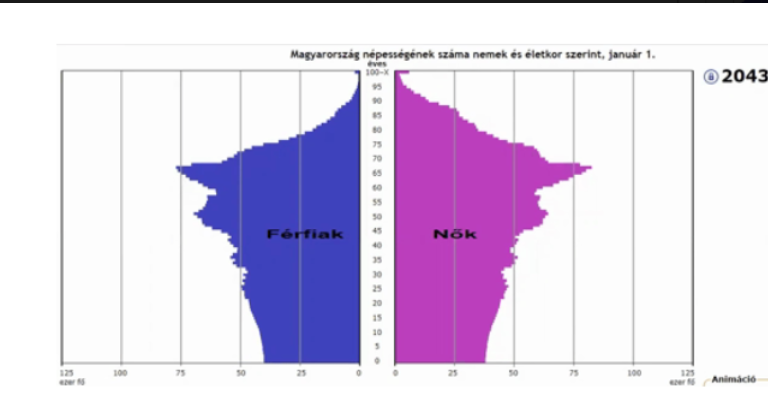

Demográfiai kiindulópont – miért lesz egyre fontosabb az egyéni öngondoskodás?

A magyar állami nyugdíjrendszer felosztó-kirovó elven működik: az aktívak járulékából fizetjük a mai nyugdíjakat. A korfa gyorsan öregszik, a munkaképes korúak aránya csökken, a várható élettartam nő – vagyis ugyanannyi befizetőnek egyre több nyugdíjast kell eltartania. Ez a helyzet a következő évtizedben tovább erősödik, ezért a nyugdíj helyettesítési rátája (a nyugdíj aránya az utolsó nettó bérhez képest) nagy drasztikusan mérséklődik. Aki stabil, kiszámítható életszínvonalat szeretne időskorban, annak ma kell elkezdenie a célzott megtakarítást.

Az állam ma is erősen támogatja a nyugdíjcélú öngondoskodást, ami erős célzat arra, hogy nem tervezi központilag megoldani ezt a problémát.

Három hivatalos nyugdíj-megtakarítási forma után jár 20% személyi jövedelemadó-visszatérítés (adójóváírás), éves plafonokkal, együttesen maximum 280 000 Ft/év:

- Nyugdíjbiztosítás: max. 130 000 Ft/év (20% a tárgyévi befizetésből).

- Önkéntes Nyugdíjpénztár (ÖNYP): max. 150 000 Ft/év.

- Nyugdíj-előtakarékossági Számla (NYESZ): max. 100 000 Ft/év.

- Összesen elérhető egy évben: 280 000 Ft (a három forma kombinálható).

Fontos technikai tudnivalók

- Az adójóváírást a befizetett SZJA-ból utalja a NAV, vagyis kell, hogy legyen megfizetett személyi jövedelemadónk. Nem automatikus: az éves adóbevallásban kell kérni, és a NAV közvetlenül a megtakarítási számlára utal.

- A bevallás határidejéig (jellemzően május vége) lehet rendelkezni az előző év befizetései után járó 20%-ról.

- Ha valaki SZJA-mentes (pl. egyes anyák kedvezménye), nyugdíjbiztosításnál megoldás lehet, hogy a házastárs a szerződő, és ő igényli a jóváírást.

A három forma röviden – kinek, mikor, miért?

1) Nyugdíjbiztosítás

- Előny: rugalmas díjfizetés, széles eszközválaszték (unit-linked), öröklés rendezett.

- Adójóváírás: 20%, max. 130 000 Ft/év.

- Kockázat: előtti megszüntetésnél a korábbi adójóváírást 120%-on vissza kell fizetni (a biztosító levonja).

- Kinek ajánlom? Aki rendszeres, fegyelmezett befizetést, magasabb rugalmasságot és biztosítói szolgáltatásokat keres.

2) Önkéntes Nyugdíjpénztár (ÖNYP)

- Előny: alacsony belépési küszöb, kollektív befektetés, munkáltatói hozzájárulás is érkezhet.

- Adójóváírás: 20%, max. 150 000 Ft/év (az egészség- és önsegélyező pénztári kedvezménnyel közös keret figyelendő).

- Kockázat/korlát: 10 év várakozási idő; nyugdíj előtti kivét adó- és járulékvonzattal járhat.

- Kinek ajánlom? Aki költséghatékony, fegyelmezett, hosszú távú megoldást szeretne és szívesen él a munkáltatói plusz pénzzel.

3) NYESZ (Nyugdíj-előtakarékossági Számla)

- Előny: teljes értékpapír-szabadság, a tőkepiaci hozamok elérhetők.

- Adójóváírás: 20%, max. 100 000 Ft/év.

- Kockázat/korlát: nyugdíj előtt megszüntetve az addigi adójóváírás 120%-át és a hozamokra vonatkozó adókat/járulékokat is fizetni kell – ezért ezt valóban nyugdíjcélra érdemes tartani.

- Kinek ajánlom? Tapasztalt, aktív befektetőknek, akik saját maguk kezelik a portfóliót.

Hogyan maximalizálható a „kvázi ajándék” pénz?

- Év végi befizetés: a tárgyévi utolsó, december 31-ig jóváírt befizetés után jár az adójóváírás. Ha hiányzik pár tízezer forint az éves plafonig, érdemes feltölteni.

- Kombinálás: aki például 650 000 Ft-ot fizet be nyugdíjbiztosításra, 325 000 Ft-ot ÖNYP-be és 500 000 Ft-ot NYESZ-re, elméletileg elérheti a teljes 280 000 Ft jóváírást (a három forma együttes éves plafonja miatt).

- Van SZJA? – ha nincs, tervezzünk úgy, hogy legyen „jóváírható” adónk, vagy alkalmazzuk a házastárs-szerződős megoldást nyugdíjbiztosításnál.

- Munkáltatói forrás: ha érkezik pénztári hozzájárulás, az növeli a jóváírás alapját ÖNYP-nél. (A részletszabályok pénztáranként eltérhetnek.)

Példák (érthetően)

- Havi 25 000 Ft nyugdíjbiztosításra = évi 300 000 Ft befizetés → 60 000 Ft adójóváírás a számlára.

- Havi 50 000 Ft ÖNYP-be = évi 600 000 Ft → 120 000 Ft jóváírás. (Plafon 150 000 Ft/év.)

- Egyszeri 500 000 Ft NYESZ-re = 100 000 Ft jóváírás (plafon).

Ezek a pénzek nem készpénzben jönnek, hanem a NAV közvetlenül a megtakarítási számlára utalja, és onnantól tőkeként kamatoznak/befektetve dolgoznak – hosszú távon ez hatalmas különbséget jelent.

Mire figyeljünk, hogy ne bukjunk?

- Nyugdíj előtti feltörés: mindhárom formánál fájdalmas lehet – adót, járulékot, és a korábbi adójóváírás(oka)t is vissza kell fizetni megemelve (jellemzően 120%). Csak vészhelyzetben lépjünk.

- Költségek és hozamok: nézzük a teljes költségmutatót (biztosításnál TKM, pénztárnál díjak), és időtávban gondolkodjunk. Az ÖNYP-k hosszú távú, kiegyensúlyozott portfóliói történelmileg versenyképes nettó hozamot hoztak, de a jövőre nincs garancia.

- Kockázati profil: NYESZ-nél saját döntés a portfólió – tudni kell kezelni a piaci ingadozást.

Gyors döntési mátrix

- Biztonság + egyszerűség + munkáltatói pénz esélye: ÖNYP.

- Rugalmasság + biztosítói szolgáltatások + egyéni eszközválaszték: Nyugdíjbiztosítás.

- Aktív befektetői szemlélet + alacsony számlaköltség + széles tőkepiaci hozzáférés: NYESZ.

Mit javaslunkk ügyfeleinknek?

- Tervezés: számoljuk ki a kívánt nyugdíjcélt (életszínvonal, időtáv, infláció).

- Kombinálás: ahol a pénzügyi helyzet engedi, érdemes a három formát úgy összehangolni, hogy közelítsük a 280 000 Ft/év állami „ajándékot”.

- Fegyelmezett befizetés + év végi feltöltés: hogy a következő májusi bevalláskor maximalizáljuk a jóváírást.

- Költségek kontrollja, kockázat illesztése, vészpénz külön – hogy ne kelljen feltörni a nyugdíj-megtakarítást.

Egyeztess Te is még MA időpontot, és megmutatjuk Neked is Nálad mire lehet számítani, és hol lehet könnyen extra forráshoz jutni. Egy időben elkezdett terv nem csak aranyat de minőségi passzív éveket is jelent !

Kérj visszahívást szakértőinktől: Visszahívást kérek!