Egy lakás ára 15–20 év alatt – pusztán tudatos odafigyeléssel.

A 2026-os év nem csupán egy újabb naptári év.

Ez egy újabb kihasznált vagy elszalasztott lehetőség a személyi jövedelemadód szempontjából.

Megfelelő előrelátással évente több százezer forintot spórolhatsz meg teljesen legálisan, államilag támogatott formában.

Ha viszont nem tervezel, ezt a pénzt egyszerűen ott hagyod az államnál.

Ebben a cikkben megmutatom, hogyan lehet likvid, rugalmas, mégis hosszú távon értelmes módon optimalizálni a megtakarításaidat

nyugdíjbiztosítás, egészségpénztár és önkéntes nyugdíjpénztár segítségével – különösen azok számára,

akik vállalkozók, egyéni vállalkozók, vagy alacsony nettó jövedelemből élnek.

A magyar valóság: nyugdíj? Kinek?

Kezdjük a kellemetlen résszel.

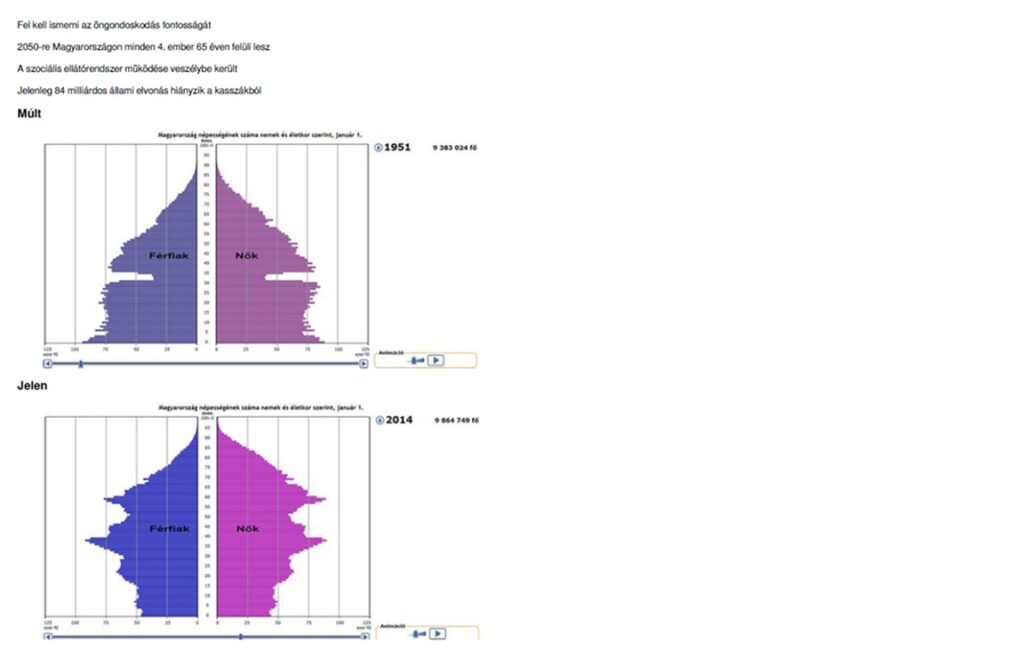

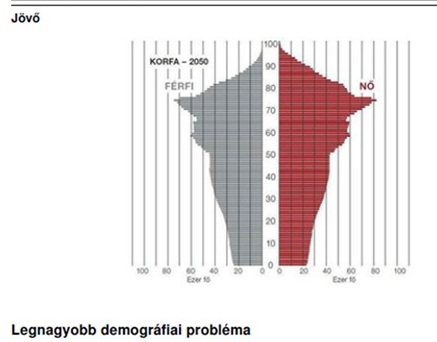

A magyar nyugdíjrendszer demográfiai alapjai megrendültek:

- egyre kevesebb az aktív dolgozó,

- egyre több a nyugdíjas,

- csökken a születésszám,

- nő a várható élettartam.

Ez matematikailag fenntarthatatlan rendszer.

👉 Ami ma még „alacsony nyugdíj”,

👉 az 10–20 év múlva inkább szociális jellegű ellátássá válik.

Ez különösen igaz:

- a vállalkozókra,

- az egyéni vállalkozókra,

- azokra, akik minimálbér vagy alacsony nettó jövedelem után fizetnek járulékot.

Itt nemhogy jó nyugdíj nem lesz –

hanem gyakorlatilag semmilyen.

Ez nem vélemény.

Ez demográfia és közgazdaságtan.

Miért a likviditásfókuszú modell?

Sokan ott rontják el, hogy mindent hosszú távra lekötnek,

miközben a jelenben élnek, dolgoznak, családot tartanak fenn.

Ezért az egyik legéletszerűbb stratégia a

🟢 likviditásfókuszú modell.

A cél:

- maximális adójóváírás,

- rövid távon is felhasználható pénz,

- miközben a hosszú távú vagyonépítés sem sérül.

A 2026-os optimalizált megoldás – számokban

1️⃣ Nyugdíjbiztosítás – kötelező alap

- Éves befizetés: 650 000 Ft

- Adójóváírás: 130 000 Ft

📌 Külön adójóváírási keret, nem ütközik más termékekkel.

📌 Klasszikus, hosszú távú nyugdíjcél.

2️⃣ Egészségpénztár + ÖNYP – likviditásra hangolva

Az egészségpénztár és az önkéntes nyugdíjpénztár közös,

évi 150 000 Ft-os adójóváírási plafonban osztozik.

Likviditásfókuszú megosztás:

| Termék | Éves befizetés | Adójóváírás |

| Egészségpénztár | 500 000 Ft | 100 000 Ft |

| ÖNYP | 250 000 Ft | 50 000 Ft |

| Összesen | 750 000 Ft | 150 000 Ft |

Mit kapsz az adókedvezményen TÚL?

🩺 Egészségpénztár – az egyik legerősebb „rejtett fegyver”

Felhasználható többek között:

- orvosi ellátásra,

- gyógyszerekre,

- magánorvosra,

- fogorvosra,

- szemüvegre, kontaktlencsére,

- gyógyászati segédeszközökre,

- bizonyos biztosításokra,

- gyermekkel kapcsolatos kiadásokra.

👉 Ez nem fiókban porosodó megtakarítás,

👉 hanem a mindennapi élet költségeinek adóoptimalizálása.

🏦 Önkéntes nyugdíjpénztár – fegyelmezett vagyonépítés

- hosszú távú hozampotenciál,

- örökölhető,

- alacsony költségszint,

- stabil intézményi háttér.

👉 Kevesebb likviditás,

👉 több jövőbiztonság.

Kinek KRITIKUS ez a stratégia?

✔️ Vállalkozóknak

- rendszertelen jövedelem,

- minimálbérre optimalizált járulékfizetés,

- az állami nyugdíj puszta illúzió.

✔️ Egyéni vállalkozóknak

- önmagukról kell gondoskodniuk,

- nincs munkáltatói nyugdíjprogram,

- minden forint adóoptimalizálás számít.

✔️ Alacsony nettó bérből élőknek

- alacsony járulék = alacsony jövőbeni ellátás,

- ha nem teszel félre, senki nem fog helyetted.

Az igazság a végére

A nyugdíj nem fog „megoldódni”.

A rendszer nem javulni, hanem romlani fog.

A kérdés nem az, hogy

„kell-e ezzel foglalkozni?”

Hanem az, hogy

most kezdesz el tervezni – vagy majd akkor, amikor már fáj.

Zárás

A 2026-os év már elindult.

A döntés most számít, nem decemberben.

Az első 10 jelentkezőnek ingyenes konzultációt biztosítok,

ahol személyre szabottan végigmegyünk:

- a jövedelmi helyzeteden,

- az adóterheléseden,

- és az optimális pénztári / biztosítási struktúrán.

👉 Ne akkor gondolkodj, amikor már késő.

Jelentkezés: Visszahívást kérek!

✍️ Fazekas Norbert

alapító – Globalcégcsoport

✍️ Fazekas Norbert

alapító – Globalcégcsoport

(Az adójóváírás a személyi jövedelemadó terhére vehető igénybe a

Nemzeti Adó- és Vámhivatal szabályai szerint.)