Októberben lesz nyolc éve, hogy a pénzügyi pályán mozgok, ezért épp időszerűnek érzem, hogy húzzak egy vonalat és megnézzem, hogyan alakult az elmúlt időszak a számok nyelvén. Írhatnék biztosításról, ingatlanról, most mégis a jelzáloghitelekről lesz szó. Megnézem, hogyan alakultak a lakáshitelek 2016-tól napjainkig, illetve, hogy az akkori kamatokon milyen törlesztőrészletet kellett fizetnie az adósnak, ez milyen viszonyban volt a hivatalos keresetekkel – korrigálva az országhatár és így Ausztria közelségével –, valamint a mostani számokat is sorba veszem. Fókuszba Mosonmagyaróvárat teszem, mivel a legtöbb hitelt itt intéztem, de természetesen lesz kikacsintás Győrre, a községekre, de talán még Budapestre is – már csak az összehasonlítás kedvéért is. A számok hitelességéért a KSH, az MNB, a money.hu és szerény személyem statisztikái felelnek.

- 2016-2017

Tehát 2016-ban járunk, abban az időszakban, amikor már bőven érzékelhető volt országosan is a 2015 júliusában életre hívott CSOK hatása. A harmadik Orbán-kormány jó érzékkel nyúlt bele a építőipar-jelzáloghitel-támogatások szentháromságába: a 2013-as mélypontot jelentő 40.663 db engedélyezett lakáscélú hitelkérelmet már 81.184 db-nak hívták 2016-ban…

-

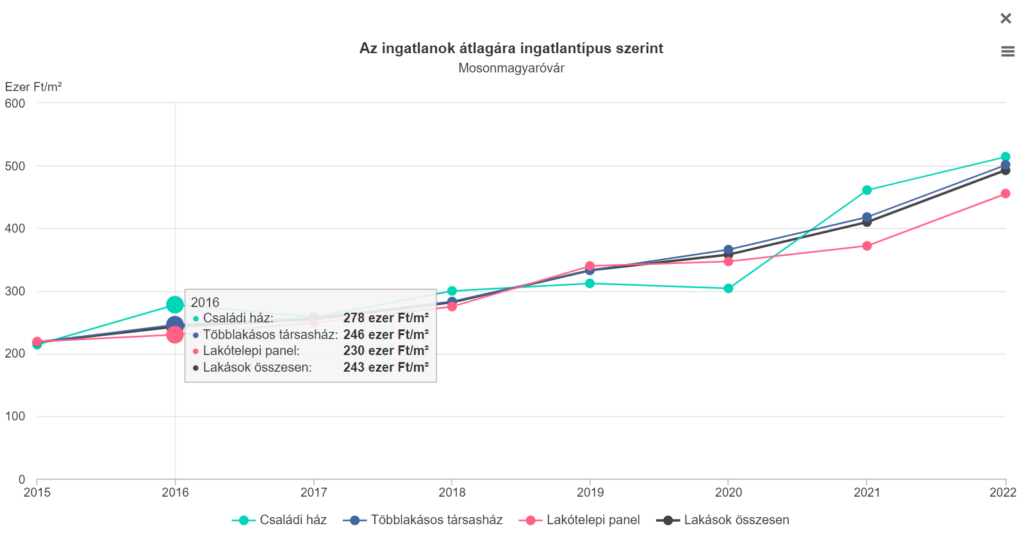

- Az ingatlanok átlagos négyzetméter árai 2016-ban Mosonmagyaróváron

A KSH adatai alapján 2016-ban átlagosan 230-278 ezer ft/nm áron voltak elérhetőek az ingatlanok Mosonmagyaróváron. Ezek a számok jól viszonyulnak az országrészeket részletező adatokkal, ahol a nyugat-dunántúli régióban lévő városok lakásárai – beleértve a használt és új építésű ingatlanokat – 225 ezer ff/nm áron talált gazdára.

-

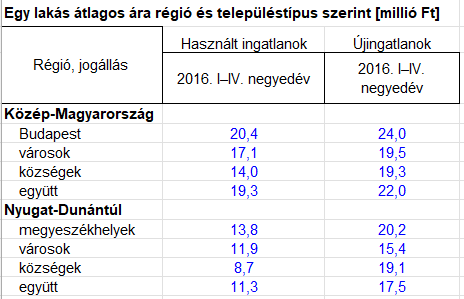

- Egy ingatlan átlagos ára régió és település szerint 2016-ban

A fenti számokat megfelelő kontextusba tudják helyezik az ingatlanok átlagárai, valamint ezekre a lakásokra felvett jelzáloghitelek nagysága: a KSH adatai alapján a Nyugat-Dunántúlon lévő használt ingatlanok 11,3-13,8 m ft átlagáron kerültek új tulajdonoshoz (összehasonlításképpen Közép-Magyarországon – Budapestet is beleértve – ezek az árak 14 és 20,4 m ft között alakultak). Az új építésű lakások, házak nagyságrendileg 20-30%-os felárat mutattak: felénk, a Nyugat-Dunántúlon 19,1-20,2 m, míg Közép Magyarországon 19,3-24,0 m ft-ot jelentett.

-

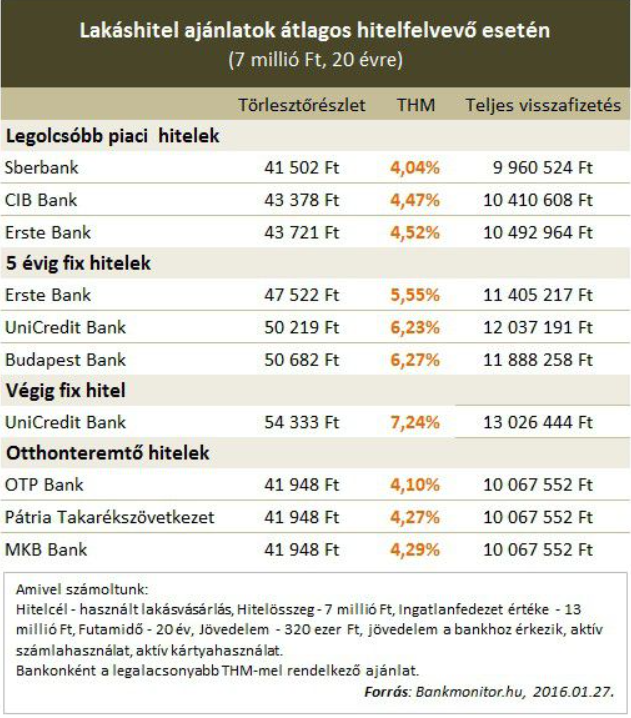

- A lakáscélú jelzáloghitelek átlag kamata 2016-ban

Azokhoz a megvásárolt, vagy épített lakások és házakhoz, ahová hitelt vettek fel, a KSH számai alapján átlagban 5,4 m-ra volt szüksége a lakosságnak. A saját számaim alapján Mosonmagyaróváron és környékén ez a szám majd’ a duplája volt: az általam közvetített jelzáloghitelek átlaga 9,1 m ft volt 2016-2017-ben. Ezek jelentős része vásárlás és építés volt, de megtalálható közöttük hitelkiváltás is, mely a régi, 3-6 havi kamatperiódusú konstrukciót váltotta az akkoriban megjelent 3-5 éves fixre. THM (Teljes Hiteldíj Mutató) tekintetében 4,04-7,24% között mozgott, mely 41 és 54 ezer forint közötti törlesztőrészletet jelentett egy 7 millió forintos, 20 éves futamidejű lakáscélú hitelnél.

-

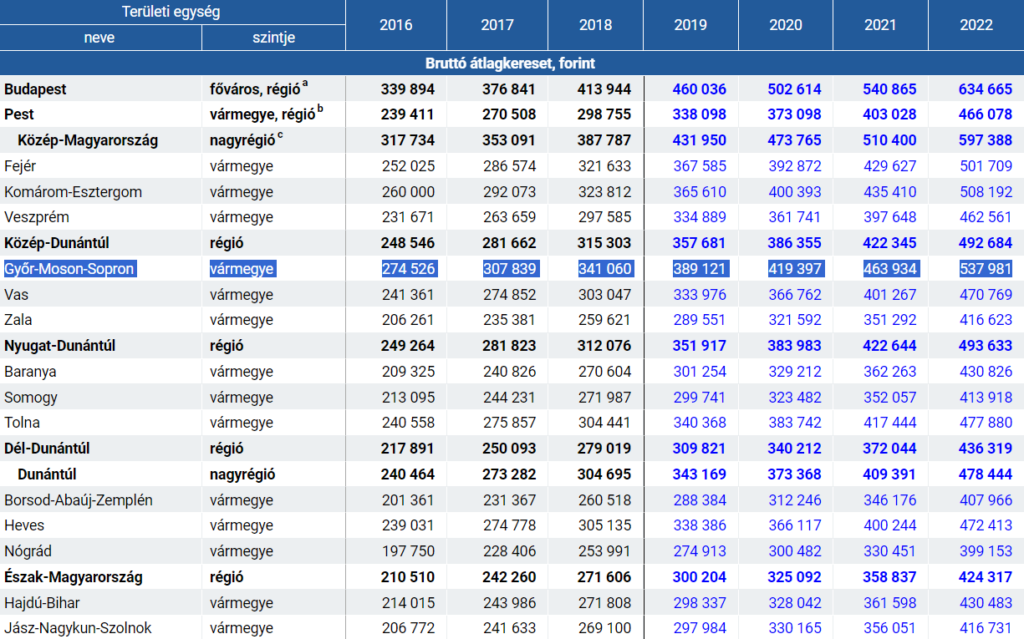

- Átlagos munkabér 2016-ban

Ebben az időben a teljes munkaidőben alkalmazásban állók havi Győr-Moson-Sopron vármegyében az átlag bruttó munkabér 274.526 ft volt. Ahhoz, hogy a havi költségeket arányba tudjuk állítani ezt a számot, muszáj nettósítani, melyet a következők szerint modelleztem: négyfős család, két eltartott gyermek, egyéb kedvezmények igénybevétele nélkül. Így a nyolc évvel ezelőtti nettó munkabér 207.560 ft volt. Erre érkezik pluszba a két gyermek után járó 26.600 ft családi pótlék, amivel 234.160 ft-ra növekszik az egy főre jutó átlagbér 2016-ban.

Ezen a ponton mindenféleképpen be kell szúrnom GyMS megye sajátosságát, illetve a környéken több évtizedes múltra visszatekintő munkaerő mozgásokat. Bár hivatalos adatot nem kerestem, de a tapasztalatom azt mutatja, hogy Mosonmagyaróvár és vonzáskörzetének mintegy 20-30%-a dolgozik Ausztriában. Ez a jövedelmeket tekintve úgy alakította 2016 környékén a számokat, hogy az osztrák jövedelemmel rendelkezők minimum nettó 1000-1200 euró (akkori árfolyamon 1 euró kb. 305 ft-ot ért), azaz 300-360.000 ft-ot jelentett. Itt érdemes megjegyezni, hogy az osztrákok nem 12, hanem 14 havi bért kapnak, amivel már inkább a nettó 400 ezer forintos fizetésből éltek az ingázók.

A következő táblázatokat kommentár nélkül szúrom be, melynek a cikk legvégén lesz jelentősége.

-

- JTM a statisztikák szerint 2016-ban

A Jövedelemarányos Törlesztőrészlet Mutató szabályozza, hogy a havi nettó jövedelem mekkora részéig terhelhető egy-egy személynél. Jelenleg a 10 évig vagy hosszabban fixált hiteleknél 600 ezer forintig 50, fölötte 60%-ig mehet el a törlesztőrészlet. Vagyis, ha 500 ezret keresel, maximum 250 ezer forint lehet a törlesztőrészleted minden hitelt figyelembe véve, ha 600-at, akkor már 360 ezerig. Ha a 2016-os ingatlanárakat és a hozzájuk felvett hiteleket, illetve az akkori béreket önkényesen a tapasztalataim alapján, nem reprezentatívan fésülöm össze, akkor a számok úgy néztek ki 2016 év vége felé, hogy a jelzáloghitel (9 m ft, 20 éves futamidő, 5,5%-os kamaton) 62 ezer magyar forintba került. Ez a magyar munkaviszonnyal rendelkezőknek – szigorúan a KHS adataival számolva – két átlagjövedelemmel rendelkező családok esetében nem egész 12%-nyi jövedelemterhelést jelentett 2016-ban. Ezek a szikár, statisztikákból kinyerhető számok…

- 2023-2024

2023-ban régen látott mélységben járt a bankszektor a lakáshitelek tekintetében. A COVID, az orosz-ukrán háború, az alapanyagellátásbéli megakadások és az ezekből következő brutális infláció növekedéshez köthető alapkamatemelések eljuttatták oda a bankokat, hogy a régen látott két számjegyű kamatokat voltak kénytelenek kínálni a lakosságnak.

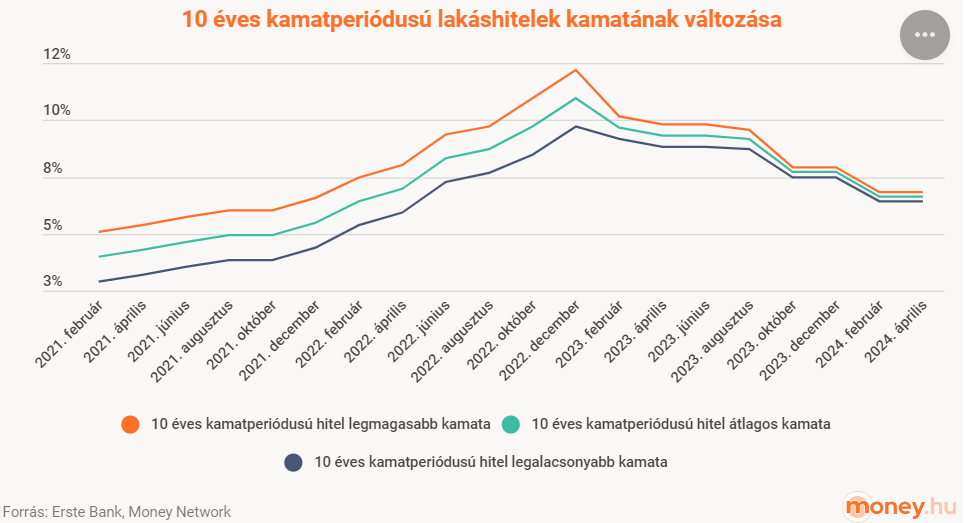

Ilyen előzmények után jelenleg 2024 szeptemberét írunk, amikor már bőven látható, hogy a tavalyinál sokkal jobb évet fog zárni a honi bankrendszer. Az egyértelműen kijelenthető, hogy kategóriákkal nagyobb mennyiségű hitelt vettek fel a családok az idei évben, mint tavaly: a statisztikák azt mutatják, hogy 2024 már az év derekánál hozza a ’23-as számokat a kihelyezett hitelek volumene tekintetében…

-

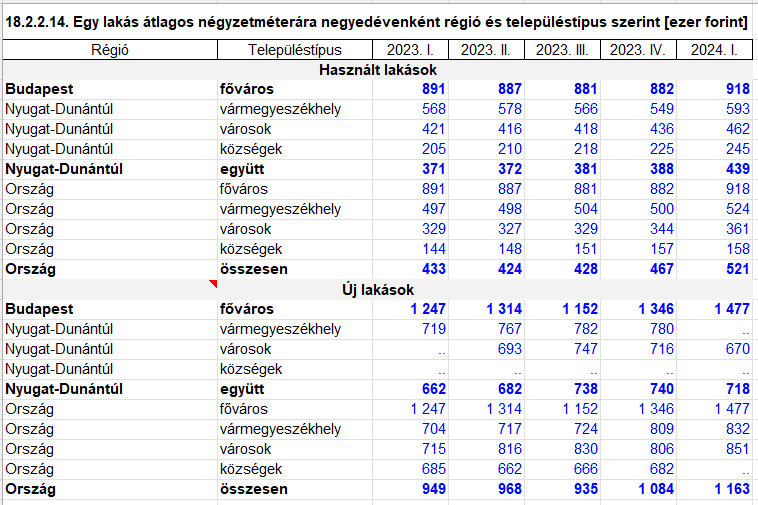

- Az ingatlanok átlagos négyzetméter árai 2022-től Mosonmagyaróváron és a régióban

Mivel még nem áll rendelkezésre a 2016-oshoz hasonló grafika – a 2022-est láthatjátok lentebb –, ezért egyéb módon szemléltetem a használt és új ingatlanok négyzetméterárait Győr-Moson-Sopron vármegyében, illetve Budapesten.

A Központi Statisztikai Hivatal beszámolója alapján 2023 első és 2024 első negyedévében a használt lakások négyzetméterárai a következőképpen alakultak:

- Nyugat-Dunántúlon együtt: 371 e ft/nm-ről 439 e ft/nm árra emelkedett

-

-

- vármegyeszékhelyen: 568 e ft/nm-ről 593 e ft/nm árra emelkedett

- városokban: 421 e ft/nm-ről 462 e/nm árra emelkedett

- községekben: 205 e ft/nm-ről 245 e ft/nm árra emelkedett

-

- Budapesten: 891 e ft/nm-ről 918 e ft/nm árra emelkedett

Ha az újépítésű lakások árait nézzük, akkor megfigyelhető, hogy országosan megegyező az eltérés mértéke a használt társaikhoz képest:

- Nyugat-Dunántúlon együtt: 662 e ft/nm-ről 718 e ft/nm árra emelkedett

- Budapesten: 1247 e ft/nm-ről 1477 e ft/nm árra emelkedett

-

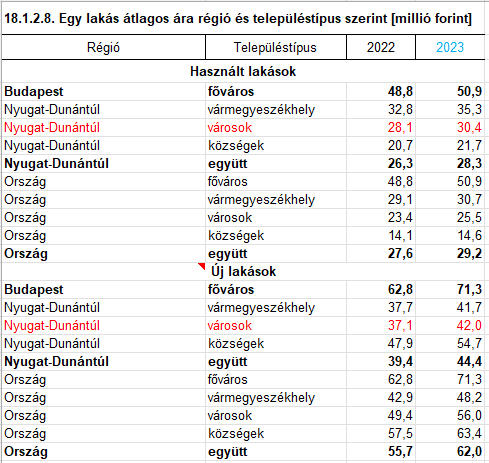

- Egy ingatlan átlagos ára régió és település szerint 2023-ban

Ha vásárlandó és építendő ingatlanok átlagárait nézzük akkor a következő kép rajzolódik ki a közelmúltban: 2023-ban a Nyugat-Dunántúl városaiban a használt lakások átlagára 30,4 m ft körül alakult, míg új társainál ez a szám nagyságrendileg 40%-kal magasabb, 42 m ft-ra rúg. Azt mindenféleképpen meg kell jegyezni, hogy a nyugat-dunántúli városok lakásárai közül kimagaslik a győr-moson-sopron vármegyei kínálat közül Győr, Mosonmagyaróvár és Sopron, legyen szó akár használt, vagy új építésűről.

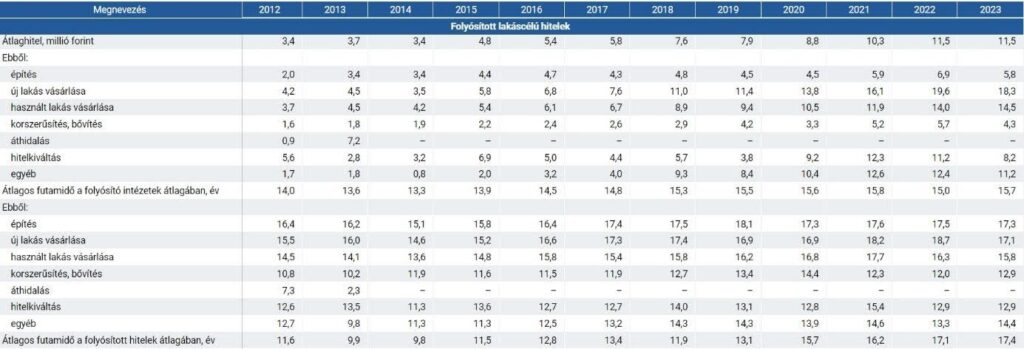

A következőkben kitérek az ingatlanvásárláshoz 2023-ban felvett lakáscélú jelzáloghitelek nagyságára. Ehhez a lenti nagy táblázatot fogok mellékelni, ami kiválóan szemlélteti az elmúlt tizenegy-két év tendenciáit.

Számomra meglepő számokat mutat a statisztika, de bizonyára ez azért van, mert – ahogy szoktuk mondani – mi Mosonmagyaróváron, itt az osztrák határ mellett ország vagyunk az országban. A saját magam által vezetett adatbázis alapján számolt átlag egy kicsivel magasabb az országosnál; valamivel 13 millió forint fölött van. Ebben természetesen ugyanúgy megtalálható a használt és új ingatlan vásárlás, az építés, illetve a hitelkiváltás is.

-

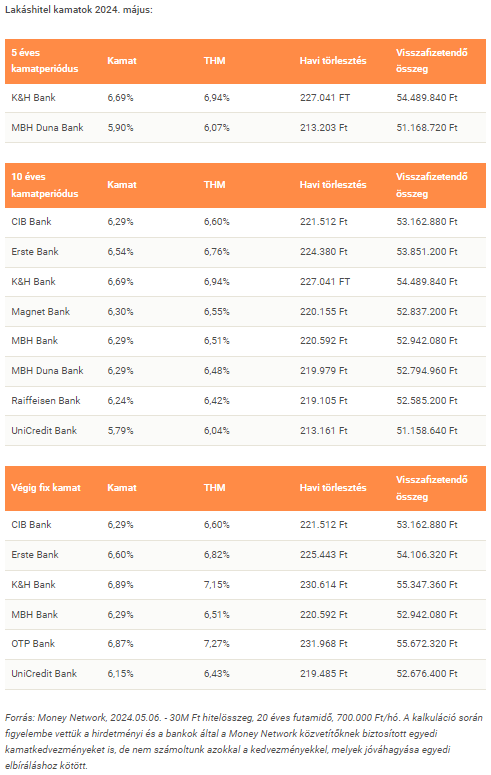

- A lakáscélú jelzáloghitelek átlag kamata 2024-ben

Az idei év januárjától 7,3%-ra csökkent az MNB által ajánlott THM plafon a bankoknak, akik ezáltal beszűkült marzzsal tudnak dolgozni és egyben össze is zárta a versenyt közöttük. Az év első felében tapasztalható árazás nagymértékben hasonlít a mostanihoz: beállt az előre megjósolt 6-6,5% körüli értékre, melyre akár hosszútávon is számíthatunk.

Ezekhez a számokhoz feltétlen hozzá kell tenni, hogy az ”egyedizés”, mint opció és lehetőség talán kimondható: fénykorát éli. Minden bank szeretné megszerezni a legjobb ügyfeleket (azaz a legmagasabb jövedelemmel, cross-sales termékekkel elhalmozható, nagy ingatlanvagyonnal rendelkezőek), akiktől aztán a személyre szabott konstrukcióknak hála a lehető legtöbb keresztértékesítési pontot kihasználnak, így szerezve extrabevételt. Az én munkám is ezen a ponton csúcsosodik ki leginkább: tudni, melyik bank, milyen feltételekkel, mekkora kedvezmény tud és akar adni az ügyfeleimnek. Ha ügyesek vagyunk, akkor akár az 5,59%-os kamatot is ki tudunk alkudni, mely impozánsnak mondható a mostani környezetben…

-

- Átlagos munkabér

A teljes munkaidőben alkalmazásban állók nettó átlagkeresete 2023-ban nettó 379.836 ft/hó volt. 2016-tal összevetve a családi pótlék mértéke nem változott, tehát két gyermeknél 26.600 ft, így összesen nettó 406.436 ft a keresete egy átlagos magyar családban élő egyénnek. Ha kitekintünk Ausztriába, akkor mostanában nettó 1.400-1.800 eurós osztrák fizetésekkel (395-ös árfolyammal számolva 553-711 ezer ft/hó) találkozom, de már nem ritka a 2.000-2.200 (790-869 e ft) eurós bevétel sem, és ezeket ugye 14-szer kapják meg Ausztriában, nem beszélve a jóval magasabb családi juttatásokról és az éves adóvisszatérítésről sem…

2024-ben a nettó minimálbér összege 177.400 ft, míg a nettó garantált bérminimum 216.800 ft.

-

- JTM a statisztikák szerint 2023-24-ben

Ha a fent felsorolt és megosztott statisztikákból és a saját számaimból indulok ki, akkor a következő számokat kell alapul vennem: egy kétgyermekes, két keresős család ma Magyarországon átlagban nettó 786.272 ft-ot keres, melyre az átlagos 13 millió forintos (10 éves kamatperiódus, 20 éves futamidő, 6,6%-os kamat) lakáscélú jelzáloghitel terhe 97.691 ft. Ez a jövedelmük 12,4%-át teszi ki… Király! Mondhatnánk, ha a statisztika a reális képet festené…

Konklúzió, saját tapasztalat

Ha a fenti számokból indulnánk ki, akkor megközelítőleg igaznak kellene éreznünk a néhány héttel ezelőtt közölt adatot: amennyiben valós lenne a 26,3 m ft-os átlagos magyar háztartás megtakarítása, pont passzolna a 13 millió forintos átlaghitel nagyság… 40 millió környékén vannak a nyugat-dunántúli városok átlagos lakásárai…

Ezzel szemben a magyar valóság egészen mást mutat most és mutatott 8 évvel ezelőtt is. Az átlagjövedelemhez képest nagyon sokan minimálbéres, illetve garantált bérminimumos bejelentéssel és – khm – havi bónuszokkal keresték és keresik meg mind a mai napig a betevőre valót. Ha ezekkel a számokkal néznénk meg a JTM-t, sokkal másabb számokat látnánk, ami inkább közelebb van a valósághoz. Viszont azt is ki kell mondani, hogy egyre többször hallom és látom a jövedelmek fehéredését. Egyre több olyan KKV (Kis- és Középvállalkozó) van, aki a bár nehezebb, de hosszútávon egész biztosan a kifizetődőbb utat választja. És ez jó!

Ez mellett a felveendő hitelek összege is teljesen más dimenzióba lépett át. Manapság nemhogy nem ritka, egyenesen normálissá vált a 30-50 millió forintos hitelnagyság köszönhetően többek között a CSOK Plusznak és egyre többször találkozok 70-80, akár 100 milliós nagyságrenddel is. Ha csak az új CSOK Pluszéként felvehető 30 millió ft törlesztőrészletét nézzük két vállalt gyerekre, már egyedül ez a 3%-os hitel 144 ezer ft – 25 évre! A tapasztalatom azt mutatja, hogy a fenti 12-15%-os jövedelemterhelés helyett a realitás a 30-45%, mely nem feltétlenül csak a jelzáloghitel törlesztőjéből jön össze, mert gyakran ott van már a babaváró, akár egy személyi kölcsön és a hitelkártyákról, hitelkeretekről még nem is beszéltünk. Azt is hozzá kell tenni, hogy nem voltam kellően szigorú, mert sok családban csak egy kereső van, ráadásul két gyermekkel számoltam, sokszor találkozni gyermektelen, vagy éppen nagycsaládos házaspárokkal.

Összegezve egy bonyolult, sokszereplős és nem fekete-fehér témát boncolgattam az elmúlt sorokban úgy, hogy az igazságot nehezen vagy egyáltalán nem találva érzem magam. A felkutatott, kiszámolt és összefüggéseikben vizsgált adatokból pedig azt szűröm le, mint nagyon sokan: a statisztika olyan, mint a bikini, sok mindent megmutat, de a lényeget eltakarja.

Lipót, 2024.09.10.